Rozdział 4 Rozkład beta

4.1 Funkcja gęstości

Rozkład beta na przedziale \([a,b]\) został zaimplementowany do funkcji scipy.stats.beta gdzie: loc\(=a\) oraz scale\(=b-a\). Funkcję gęstości prawdopodobieństwa tego rozkładu można zapisać za pomocą wzoru:

\[\begin{equation}

f(x\;|\;a,b,\alpha,\beta)=\frac{1}{\mathrm{B}(\alpha,\beta)(b-a)^{\alpha+\beta-1}}(x-a)^{\alpha-1}(b-x)^{\beta-1}

\tag{4.1}

\end{equation}\]

po podstawieniu:

\[\mathrm{B}(\alpha,\beta)(b-a)^{\alpha+\beta-1}=\int_{a}^{b}u^{\alpha-1}(1-u)^{\beta-1}du=\frac{\Gamma(\alpha)\Gamma(\beta)}{\Gamma(\alpha+\beta)}(b-a)^{\alpha+\beta-1}\]

otrzymamy:

\[\begin{equation}

f(x\;|\;a,b,\alpha,\beta)=\frac{\Gamma(\alpha+\beta)}{\Gamma(\alpha)\Gamma(\beta)(b-a)^{\alpha+\beta-1}}(x-a)^{\alpha-1}(b-x)^{\beta-1}

\tag{4.2}

\end{equation}\]

gdzie: \(E(x)=a+\frac{\alpha}{\alpha+\beta}(b-a)\) oraz \(V(x)=\frac{\alpha\beta}{(\alpha+\beta)^2(\alpha+\beta+1)}(b-a)^2\).

Standardowa wersja rozkładu beta jest rozpatrywana na przedziale \([0;1]\) a więc wzór (4.2) upraszcza się do postaci: \[\begin{equation} f(x\;|\;\alpha,\beta)=\frac{\Gamma(\alpha+\beta)}{\Gamma(\alpha)\Gamma(\beta)}x^{\alpha-1}(1-x)^{\beta-1} \tag{4.3} \end{equation}\] gdzie: \(E(x)=\frac{\alpha}{\alpha+\beta}\) oraz \(V(x)=\frac{\alpha\beta}{(\alpha+\beta)^2(\alpha+\beta+1)}\).

Jeśli do wzoru (4.3) podstawimy \(\alpha=\mu\phi\) oraz \(\beta=(1-\mu)\phi\) dla \(\alpha+\beta=\phi\) to otrzymamy: \[\begin{equation} f(x\;|\;\mu,\phi)=\frac{\Gamma(\phi)}{\Gamma(\mu\phi)\Gamma\big((1-\mu)\phi\big)}x^{\mu\phi-1}(1-x)^{(1-\mu)\phi-1} \tag{4.4} \end{equation}\] gdzie: \(E(X)=\mu\) oraz \(V(X)=\frac{\mu(1-\mu)}{1+\phi}\).

Po zlogarytmowaniu funkcji prawdopodobieństwa (4.4) otrzymamy funkcję logarytmu wiarygodności o postaci: \[\begin{equation} LL_{beta}=\ln\Gamma(\phi)-\ln\Gamma(\mu\phi)-\ln\Gamma\big((1-\mu)\phi\big)+(\mu\phi-1)\ln(x)+\big((1-\mu)\phi-1\big)\ln(1-x) \tag{4.5} \end{equation}\]

import scipy.stats as stats

y = stats.beta.rvs(1.78, 2.34, size=100, random_state=2305)

f = stats.beta.fit(y)

logLik = sum(stats.beta.logpdf(y, a=f[0], b=f[1], loc=f[2], scale=f[3]))

print("alpha= %.4f, beta= %.4f, loc= %.4f, scale= %.4f" \

% (f[0],f[1],f[2],f[3]))

print("\nlogLik= %.4f" % (logLik))## alpha= 0.9859, beta= 0.9528, loc= 0.0152, scale= 0.8953

##

## logLik= 12.62814.2 Liniowy model beta regresji

Rozkład beta zdefiniowany za pomocą wzoru (4.4) jest wykorzystywany do budowy liniowego modelu regresji dla proporcji. Inaczej mówiąc, w regresji beta wartości zmiennej zależnej mogą określać np. pewną frakcję dochodów gospodarstw domowych wydawanych na żywność.

Po podstawieniu do wzoru (4.5)

\(\hat{\mu}=\frac{1}{1+\exp(-\hat{y})}\) gdzie \(\hat{y}=\beta_0+\sum_{j=1}^{n}\beta_j x_{ij}\) otrzymamy parametry modelu beta regresji. Dodatkowo parametr precyzji \(\phi\) może być uważany za stały lub

można go rozszerzyć o dodatkowy zestaw regresorów tzn. \(\phi=\exp(\hat{y})\).

Zastosowanie liniowego modelu beta regresji zostanie zaprezentowane na przykładzie zestawu danych FoodExpenditure.

import numpy as np

import scipy.stats as stats

import matplotlib.pyplot as plt

import pandas as pd

import statsmodels.api as sm

import patsy

from scipy.optimize import minimize

df = pd.read_csv("https://raw.githubusercontent.com/krzysiektr/datacsv/master/FoodExpenditure.csv")

df["frac"] = df["food"]/df["income"]

y, x = patsy.dmatrices('frac ~ income', df, return_type='dataframe')

ols = sm.OLS(y,x).fit()

b = ols.params.values

def L_beta(par):

mod = par[0]+ par[1]*df["income"]

mu = stats.logistic.cdf(mod)

phi = par[2]

shape1 = mu*phi

shape2 = (1-mu)*phi

logLik = -np.sum( stats.beta.logpdf(df["frac"], a=shape1, b=shape2) )

return(logLik)

def L_gamma(par):

mod = par[0]+ par[1]*df["income"]

mu = 1/mod

shape = par[2]

scale = mu/shape

logLik = -np.sum( stats.gamma.logpdf(df["frac"], a=shape, scale=scale) )

return(logLik)

initParams = [b[0],b[1],1]

res = [minimize(i, initParams, method= "Nelder-Mead") for i in [L_beta,L_gamma]]

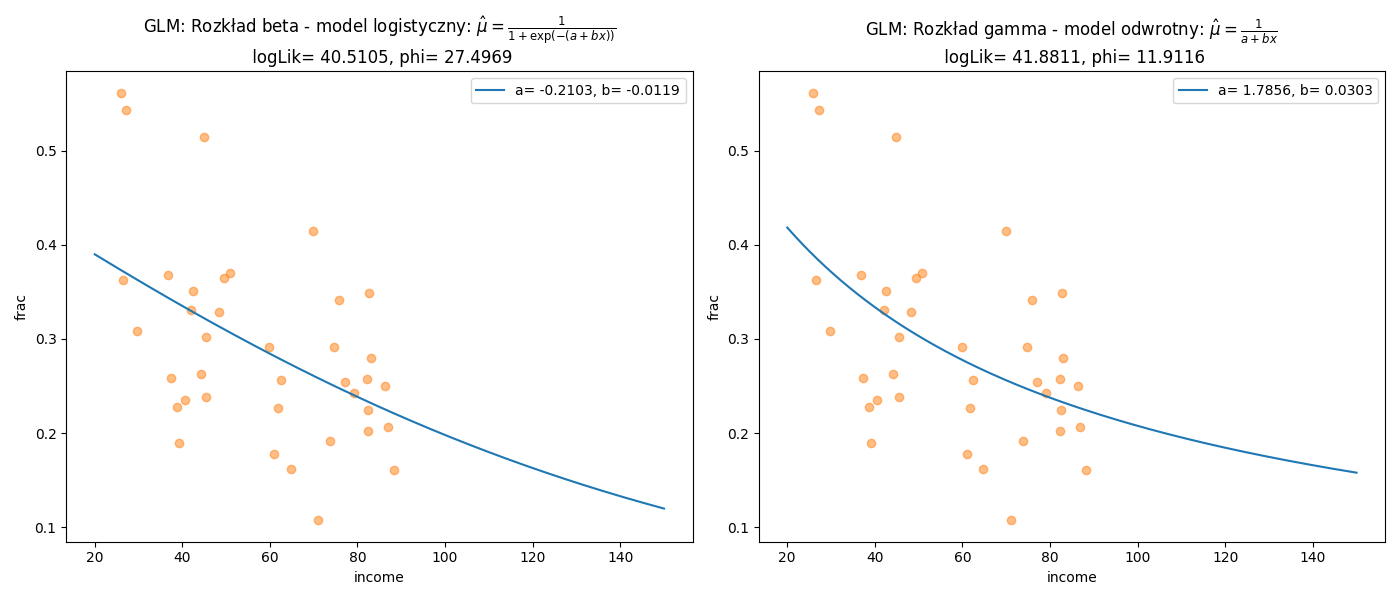

fig = plt.figure(figsize=(14,6))

ax1 = fig.add_subplot(1,2,1)

ax2 = fig.add_subplot(1,2,2)

Xg = np.linspace(20,150, 1000)

ax1.plot(df["income"],df["frac"],'o',alpha=0.5,color='C1')

ax1.plot(Xg,1/(1+np.exp(-1*(res[0].x[0]+res[0].x[1]*Xg))),color='C0',

label='a= %.4f, b= %.4f' % (res[0].x[0],res[0].x[1]))

ax1.set_xlabel("income")

ax1.set_ylabel("frac")

ax1.set_title("GLM: Rozkład beta - model logistyczny: $\\hat{\\mu}=\\frac{1}{1+\\exp(-(a+bx))}$\n logLik= %.4f, phi= %.4f" % (-1*res[0].fun,res[0].x[2]))

ax1.legend()

ax2.plot(df["income"],df["frac"],'o',alpha=0.5,color='C1')

ax2.plot(Xg,1/(res[1].x[0]+res[1].x[1]*Xg),color='C0',

label='a= %.4f, b= %.4f' % (res[1].x[0],res[1].x[1]))

ax2.set_xlabel("income")

ax2.set_ylabel("frac")

ax2.set_title("GLM: Rozkład gamma - model odwrotny: $\\hat{\\mu}=\\frac{1}{a+bx}$\n logLik= %.4f, phi= %.4f" % (-1*res[1].fun,res[1].x[2]))

ax2.legend()

fig.tight_layout()

plt.savefig('prop01.png')

Rysunek 4.1: Graficzna prezentacja nieliniowej zależności frakcji wydatków na żywność i dochodów.